近期,以宁德时代等为首的核心资产在北上资金加持下连续走强,逐步受到市场重视。

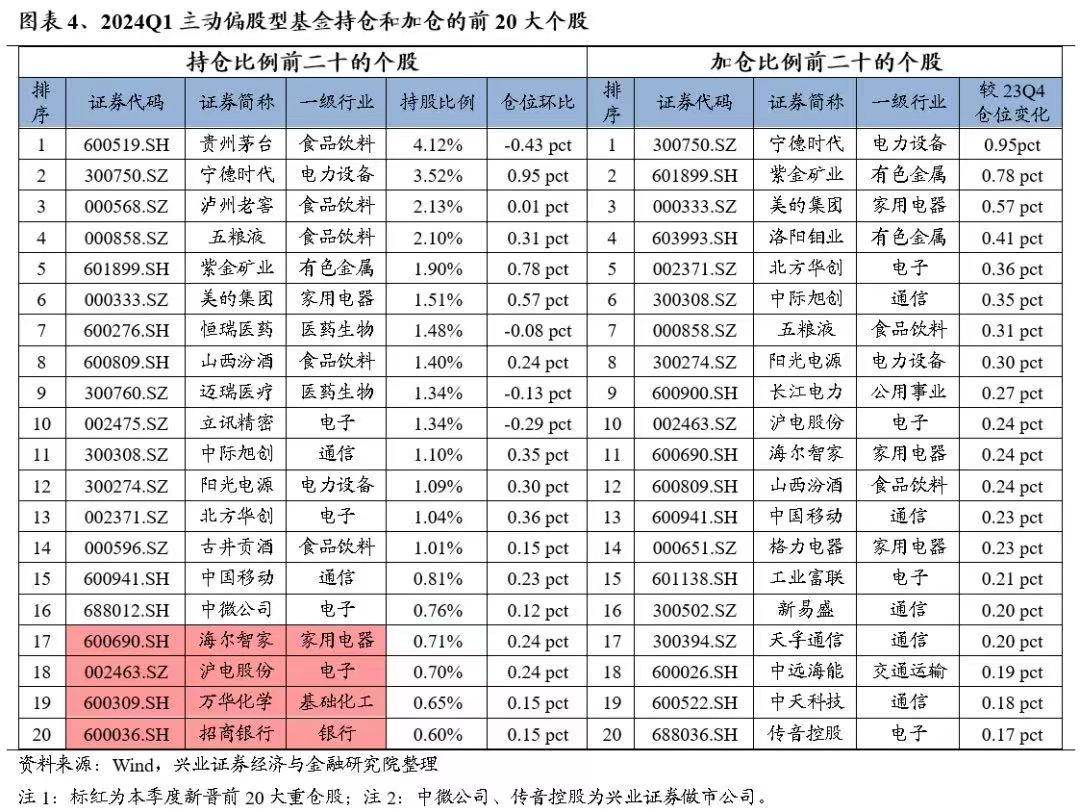

随着基金和A股一季报的披露完毕,分析师观察到主动偏股型基金持股市值前5/10/30/50/100的重仓股占全部重仓股持仓市值的比重分别较上一季度提升1.12 %、1.42 %、2.91 %、3.06 %、3.40%。

兴业证券参考历史经验称,基金持仓的集中度大概每3-4年出现一次趋势性的变化。本轮公募基金的仓位集中度从2020年底见顶以来,至2023年底已连续回落3年。新一轮持仓从“分散”到“集中”、从市值下沉到聚焦龙头的转折点或已出现。核心资产再度受到关注。

什么是核心资产?

“核心资产”,也被认为是“茅指数”,即各个行业中的优质龙头公司,本质是具有高ROE资产,具备更高的盈利质量和更强的盈利稳定性的资产;同时在板块中,占有一定的权重比例。

主动偏股型基金新一轮持仓呈现出个股集中度提升,而行业重仓集中度回落,显示市场更倾向于从各个行业中寻找优质龙头资产,而非聚焦某个行业赛道。

从加仓个股来看,基本都集中在以各行业龙头为代表的核心资产。

这些身影中,有偏红利方向的长江电力、中远海能,有受益于AI产业浪潮持续催化,以中际旭创、沪电股份等为代表、股价创出历史新高的新动能龙头,也有出海逻辑拉动的美的、海尔等家电龙头,以及大宗商品涨价、黄金价格新高推动的紫金矿业、洛阳钼业等传统企业。

此外,包括宁德时代、五粮液、三一重工等过去数年中表现欠佳的核心资产重点标的,今年也纷纷迎来企稳修复、甚至显著上涨。

为何重视核心资产?

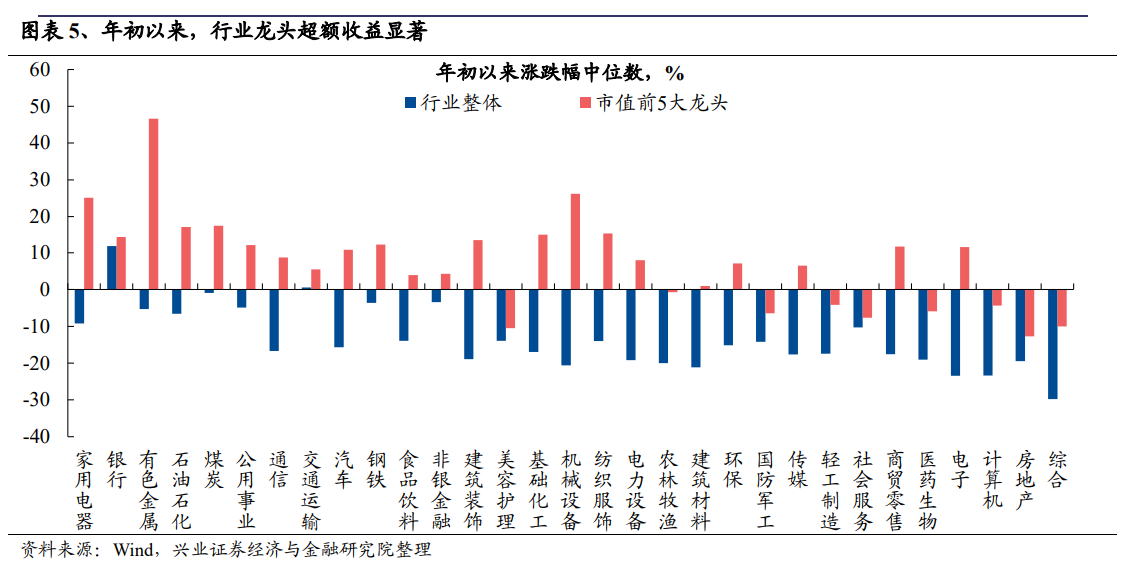

据兴业证券统计,今年以来,市场出现了包括红利、AI、出海、资源股等几个比较鲜明的主线而这些线索的背后,埋藏的是龙头跑赢的暗线。在多数方向、指数、行业中,龙头均有显著的超额收益。

其指出,在申万31个一级行业年初以来的涨跌幅中位数,发现各行业中市值前5大龙头股,均较行业整体表现出明显的超额收益与此同时指数层面,年初以来上证50、沪深300也整体跑赢市场。因此,龙头风格是今年超额收益的重要源头。

兴业证券表示,核心资产之所以能取得高收益,主要源于资金面和政策面的变化。

资金面上,ETF和险资是今年重要的边际增量资金,也带动市场进一步聚焦龙头白马、核心资产。年初以来,股票型ETF份额净增长1268亿份,带来超过3300亿元的资金净流入。这其中,沪深300指数ETF是最重要的增量来源。与此同时,截至2024年3月,保险公司累计保费收入维持两位数的增长,也带动险资继续流入。

政策面上,随着新“国九条”出台、资本市场“1+N”政策体系形成和落地实施,监管层严把发行上市准入,加强现金分红监管,防范绕道减持,深化退市制度改革,推动中长期资金入市,持续壮大长期投资力量等各项措施,将进一步凝聚市场对于高胜率投资的共识。

另外,开源证券从市场风格上给出了定义。

其指出,当前市场投资流行所谓的哑铃策略。哑铃策略是指在投资资产的配置上,一是超配具有稳定现金流的红利板块,二是超配高端科技板块。

红利板块则依赖于以下三个特性:一是红利资产供给的稀缺性,所在领域具有一定的护城河,供给具有稀缺性,竞争格局好;二是分红高,经营业绩比较稳定,有充足的现金流用于分红;三是需求稳定,供给的产品很多都是刚需或者产品竞争力很强,受到消费者青睐。

开源证券认为,对于核心资产来讲,红利策略的逻辑也都成立,哑铃策略或向核心资产切换。

有哪些核心资产?

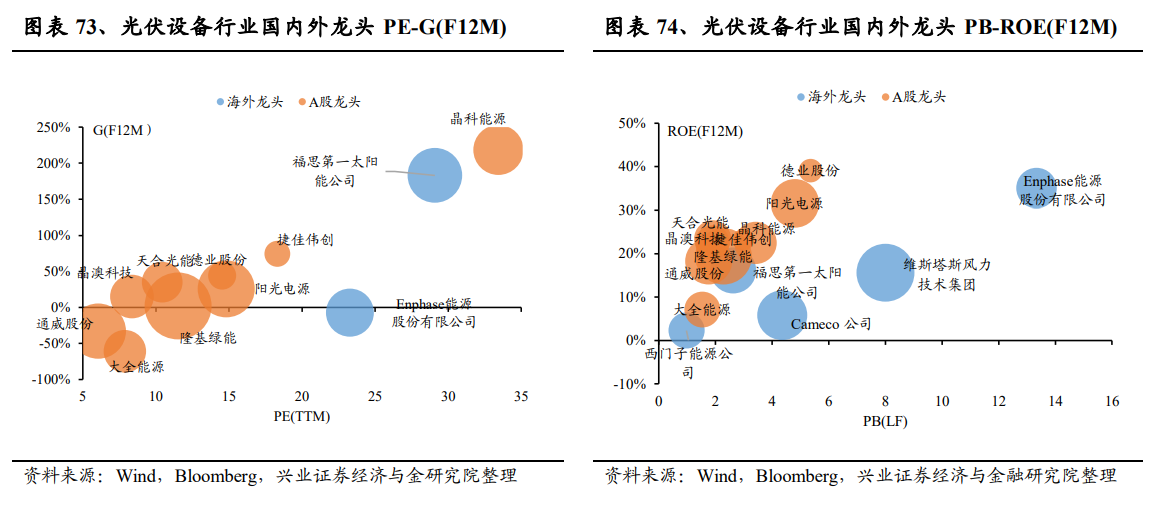

兴业证券指出,当前我国新能源产业、汽车产业、消费电子、互联网、家电、白酒等诸多行业已不仅是中国的核心资产,而且已经成长为具备全球竞争力的龙头企业。即使站在全球资产配置角度,这些资产也有望获得全球资金的青睐。

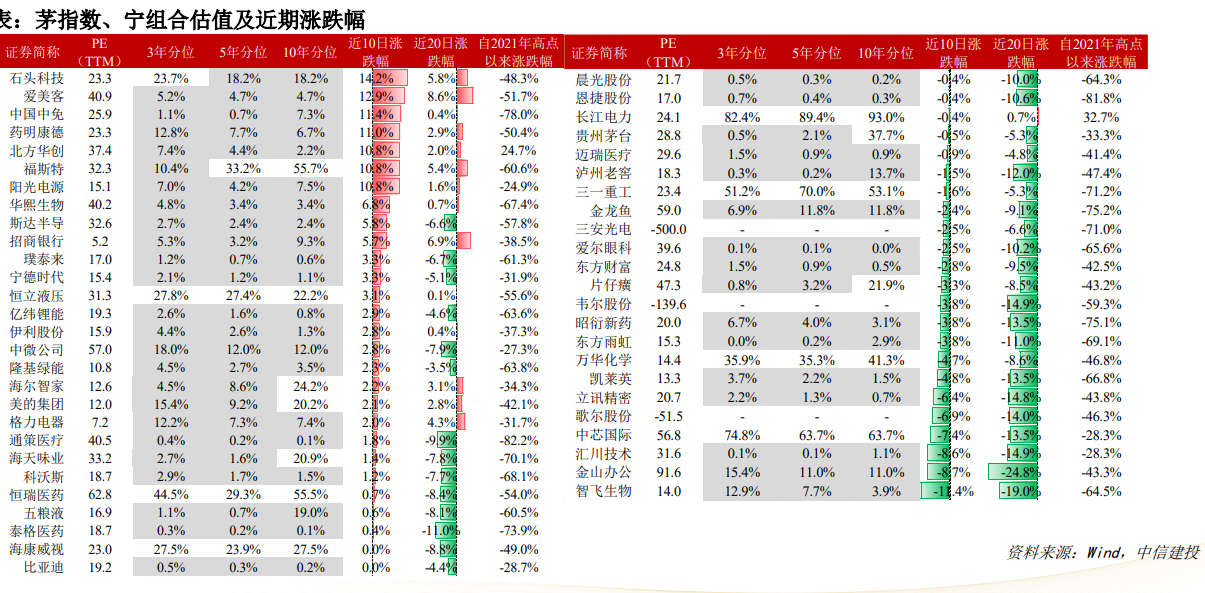

中信建投也整理出茅指数、宁组合个股名单:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎